【概要】

割賦販売(かっぷはんばい)とは商品の売買代金の支払いを分割して支払う条件の販売方法です。

分割払いとも言われます。

携帯通信事業者から携帯電話本体を購入するときに、よく利用される支払い条件です。

背景として、携帯電話本体の高機能化やハイブランド化が進み、高価格帯で販売されることが多くなったことや、携帯電話本体代金の割引方法の変更※による携帯通信事業者の利用者囲い込みの側面が挙げられます。

※旧:本体代金の割引 / 新:毎月の利用料金からの割引

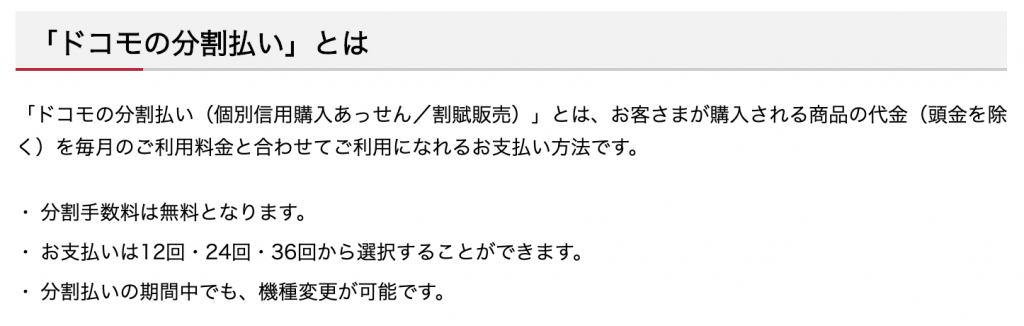

https://www.nttdocomo.co.jp/support/payment_installment/

割賦販売はローンと似た側面を持ちますが、相違点は商品の所有権の移転タイミングがあります。

ローンの場合は商品を購入した時点で購入者に所有権がありますが、割賦販売(払い)では返済が完了するまでの間、商品の所有者は商品の提供主または、提携する信販会社(クレジット会社)が保有します。

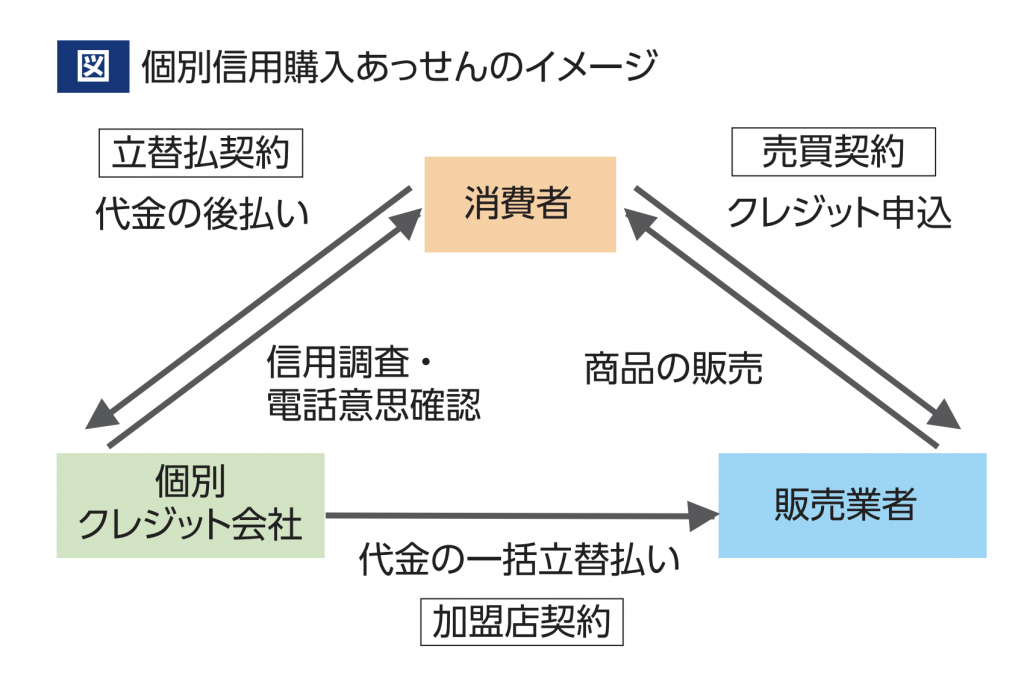

【個別信用購入あっせん契約】

携帯電話本体を携帯通信事業者から割賦販売(分割払い)で購入するときは、個別信用購入あっせん契約を締結します。

個別信用購入あっせん契約とは一つの商品に対して行われる割賦(分割払い)販売のことをさします。

■個別信用購入あっせん契約の内容(共通)

商品の提供主または提携する信販会社(クレジット会社)が消費者(利用者)を審査した上、基準を満たした消費者に信用を供与して、商品の代金を立て替えます。

商品の提供を受けた消費者は、商品代金を契約で定められた間隔・期間・回数を元に、商品立替え代金を商品の提供主または提携する信販会社(クレジット会社)に分割で支払います。

http://www.kokusen.go.jp/wko/pdf/wko-201811_11.pdf

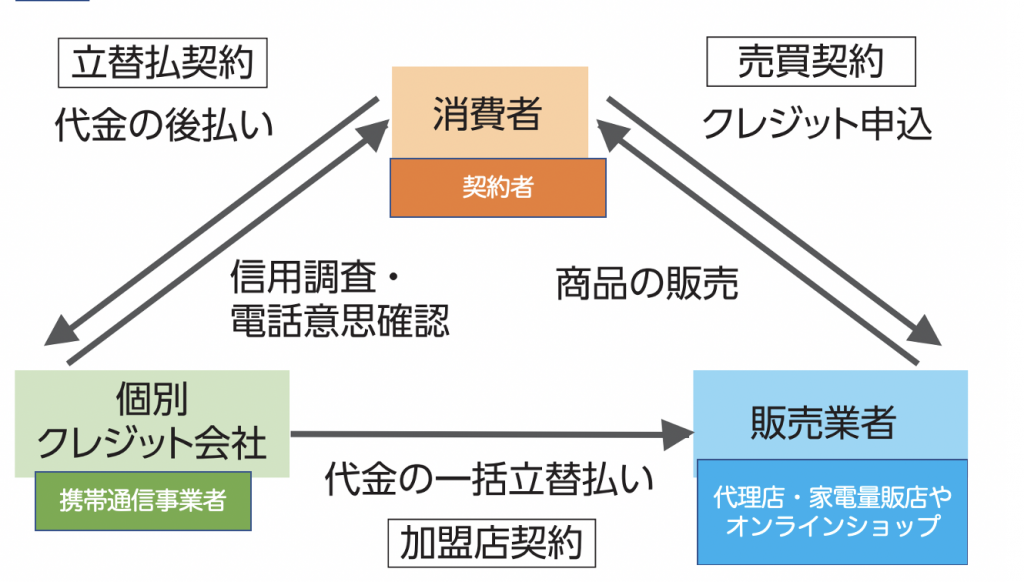

■個別信用購入あっせん契約の内容(携帯電話本体の購入)

販売店で携帯電話機本体を購入する際、支払い条件の選択を求められます。

よく提示される支払条件として「一括払い」・「12回払い」・「24回払い」・「36回払い」や「48回払い」があります。

ここで「一括払い」以外の方法で購入すると申し出た場合、「個別信用購入あっせん契約」を締結することとなり、分割払いの審査を販売店から携帯通信事業者へ依頼します。

(クレジット会社の立場として)携帯通信事業者が審査の上、問題ないと認めた場合は、分割払いによる契約が成立します。

(クレジット会社の立場として)携帯通信事業者は携帯電話機本体の代金を販売店に一度、立て替え、利用者は毎月決まった金額を本体分割代金として回線利用料と合算して支払います。

個別信用購入あっせん契約は回線契約とは別の契約となります。

回線を解約したとしても携帯電話機本体代金分割払いの契約である「個別信用購入あっせん契約」は代金を完納するまでの間は有効です。

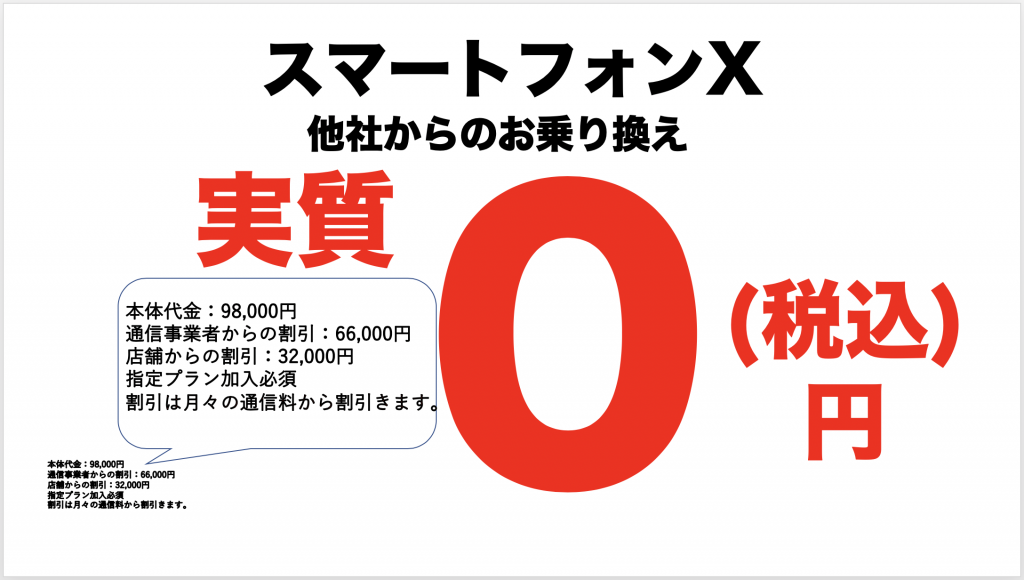

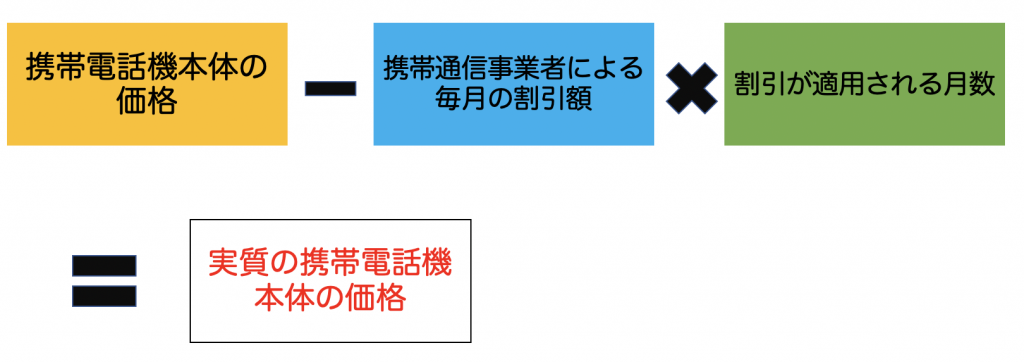

■実質〜円とはどういう意味であるか?

携帯電話機を購入する際、店頭で「新規契約本体代金実質〜円」などの謳い文句を見かけることは多いと思います。

この金額を弾き出す計算式は次のとおりです。

最近では総務省の定めたガイドラインによる端末割引額の規制が強化された為、「48回払い+端末回収と買い替え」を条件とする残債免除プランを開始したことにより更にこの図式が複雑になっています。

■包括信用購入あっせん契約について(参考)

個別信用購入あっせん契約は商品に対して発生する契約ですが、包括信用購入あっせん契約はクレジットカードなどに設定されているショッピング枠の内、支払回数が2回以上の取引に対して発生する契約となります。

【個別信用購入あっせん契約を締結するまで】

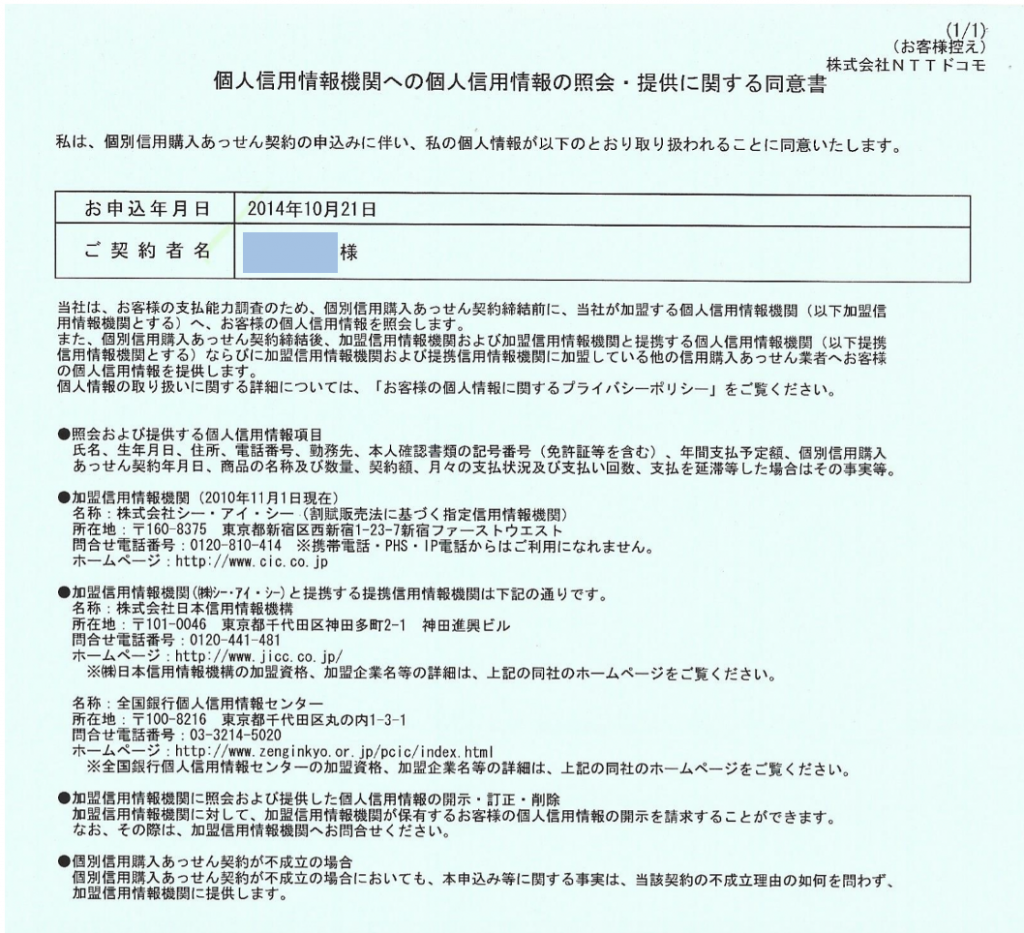

これは「あなたの信用を確かめる審査を行うために、個人信用情報機関に照会と情報提供を行いますよ」という内容の同意書となります。

これに同意することにより、(クレジット会社の立場として)携帯通信事業者は個人信用情報機関から他のクレジット契約・ローン契約等の支払状況・申込み歴を参照することにより、支払いが滞りなくできるかを判断します。

ここで他のクレジット契約やローン契約等に支払いの遅延や未納が確認されると、分割払いの契約を断られることになります。

他のクレジット契約やローン契約の支払い状況等を参考にして、携帯通信事業者が分割払いの契約に問題ないと判断すると、個別信用購入あっせん契約(分割払い)の契約が成立します。

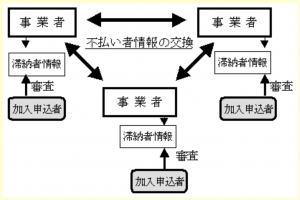

【分割払いの支払いの遅延が生じた場合や滞った時に生じる不利益】

個別信用購入あっせん契約に基づく分割払いの支払いに遅延が生じた場合や滞った場合、個人信用情報機関に対し、支払い遅延や未払いである事実が共有され、信用情報に記録されます。

記号凡例 A…入金なし,P・・・一部の入金あり,$・・・請求額すべての入金あり

この情報が記録されることにより生じる不利益として、次の事例が挙げられます。

例1.新規に契約しようとしているクレジット契約やローン契約の審査に通らない

例2.現在契約中のクレジットカード/各種ローンの利用可能枠が下げられるもしくは、利用停止・解約・一括返済を求められる事がある。

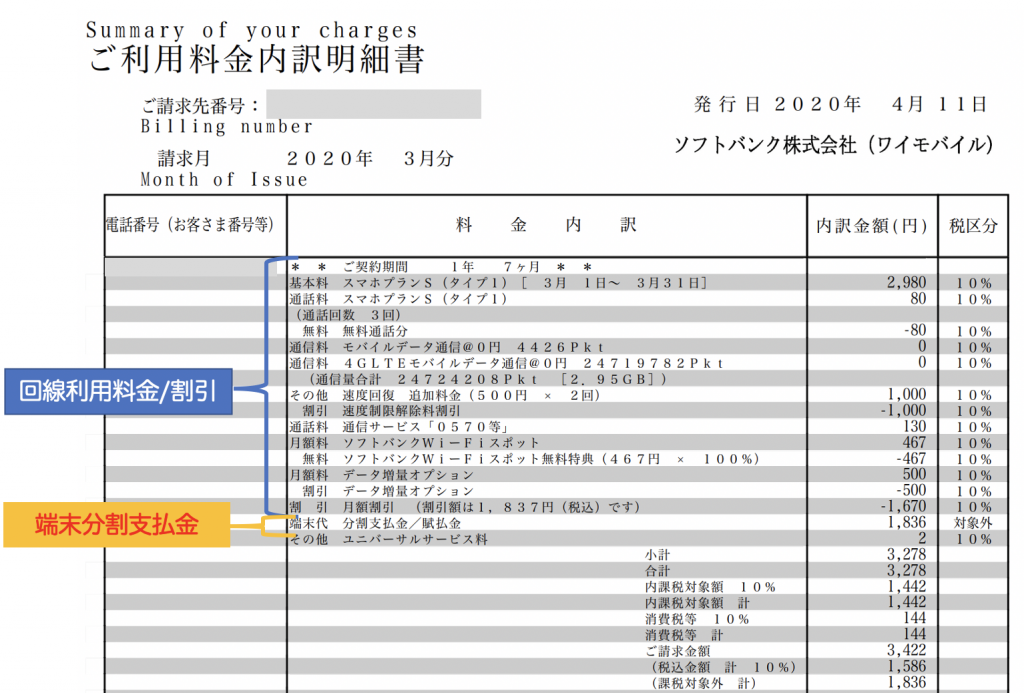

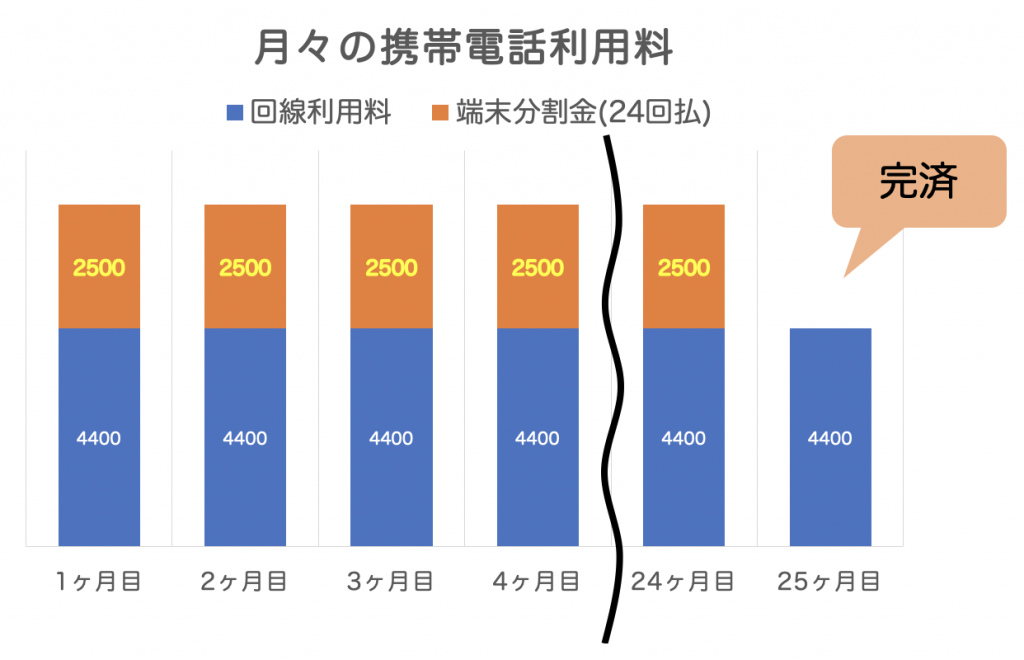

携帯通信事業者から回線の契約と携帯電話機本体を購入した場合、回線利用料と同時に分割払いの代金の請求が行われます。

これらのことより、携帯電話利用料金の支払い遅延があると、信用情報に遅延の記録が行われる可能性があるため、十分注意する必要があります。