【概要】

信用情報とはクレジットカード・割賦販売(分割払い)・ローン(各種融資やショッピング代金立替)などの申し込み・契約・融資状況・返済(支払い)の状況を記録している情報のことを指します。

それらの情報は加盟会社(カード会社・割賦販売事業者・金融機関等)が記録・共有・活用しており、法律で定められた指定信用情報機関が管理しています。

【目的】

クレジット・割賦・ローンなどの契約に基づくサービスを提供する際、現在の契約・融資・返済などの状況を確認することで、返済の見込みがあるかを審査するための情報を提供することが目的です。

加盟企業の貸し焦げ(金銭の回収ができない状況)を防ぐ・利用者(消費者)に返済か見込めない貸付を防ぐなどの目的もあります。

【携帯通信事業者と個人信用情報の関係】

携帯通信事業者は指定信用情報機関の定める「加盟会社」に含まれます。

なぜなら、「携帯電話機本体の分割払い」は「個別信用購入あっせん契約」(分割払い)に基づく契約のため、法律上の割賦販売(分割払い)を提供している事業者に該当するためです。

【共有される情報】

加盟会社から信用情報機関に提供される/信用情報機関を介して加盟会社に提供される主な情報は以下のとおりです。

なお、当項目に記載されていても契約や加盟会社・信用情報機関により提供・保有しない情報や、当項目に記載されていない情報のやり取りが発生することがあります。

①本人の情報

→氏名、性別、生年月日、電話番号、住所、本人確認資料・勤務先等の情報

②申込情報

→クレジット・割賦・ローンなどを申し込んだ事実

③契約情報

→現在契約中のクレジットカード・割賦販売・ローンなどの契約

④融資/クレジット情報

→契約内容に付される内容で、利用者に与えられたクレジット枠・ローン枠や割賦販売代金の情報や実際の利用額の情報

⑤返済情報(支払・遅延・未払等)

→利用者の使用したクレジット契約・割賦販売・ローンなどの返済状況の情報

期日までに返済された・返済が遅れている・未入金などの情報が記録されます。

⑥取引事実に関する情報

→強制解約・債権譲渡・債務整理・保証履行・破産申立等の事実が記録されます。

⑦利用情報

→法定・途上与信(加盟会社が利用者に継続して契約してよいか/増枠などの審査)で信用情報を利用した記録

【信用情報に傷がつく・信用情報ブラックリストとは】

■信用情報に傷がつく

利用者がクレジット・割賦・ローンなどの返済が遅延する、支払われないなどの状況になると、個人信用情報機関の記録に「遅延」・「未納」の記録がなされます。

これらの記録が残ることを「信用情報に傷がつく」と言われています。

「信用情報に傷がつく」ことによる不利益としては、次の事例が挙げられます。

例1.新規に契約しようとしているクレジット契約やローン契約の審査に通らない

例2.現在契約中のクレジットカード/各種ローンの利用可能枠が下げられるもしくは、利用停止・解約・一括返済を求められる事がある。

■信用情報ブラックリスト

信用情報には契約拒否などを指定する「ブラックリスト」は存在しません。

先程説明した「信用情報に傷がつく」の状況に当てはまる状況において、加盟会社による審査で返済が見込めないと判断されたことにより、契約審査が通らない事を「ブラック入り」などと呼称するケースをよく見受けます。

【信用情報を提供する機関と開示請求】

主に日本では以下の3社が信用情報を提供する事業者です。

自身の信用情報がどのように記録されているかは、開示請求をすることで確認することができます。

※開示請求については各社の「開示請求」に関してのWEBページをご覧ください。

■CIC(株式会社シー・アイ・シー)

https://www.cic.co.jp/

※開示請求に関するWEBページのURL

https://www.cic.co.jp/mydata/index.html

■JICC(株式会社 日本信用情報機構)

https://www.jicc.co.jp/

※開示請求に関するWEBページのURL

https://www.jicc.co.jp/kaiji/

■全国銀行個人信用情報センター

https://www.zenginkyo.or.jp/pcic/

※開示請求に関するWEBページのURL

https://www.zenginkyo.or.jp/pcic/open/

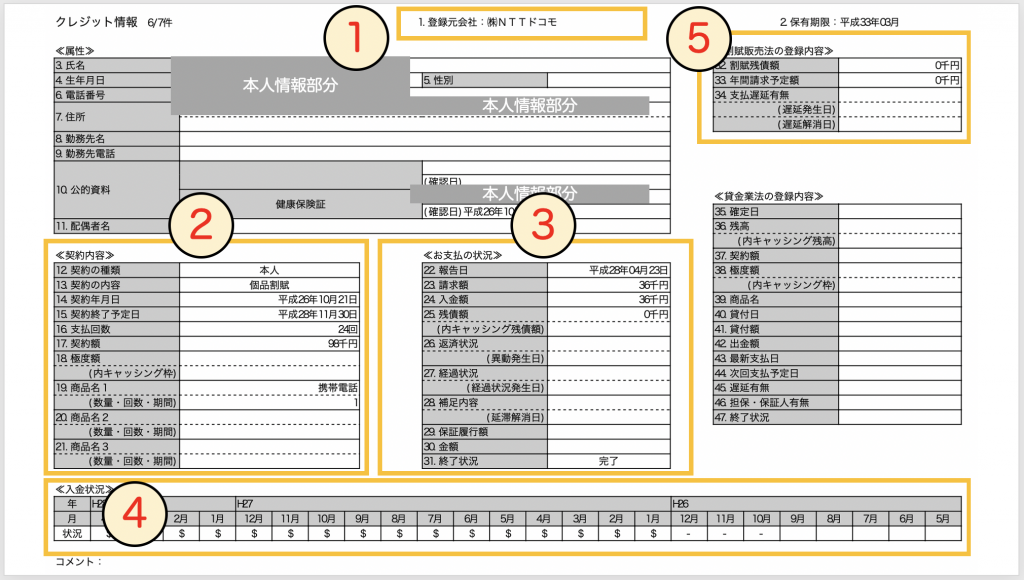

【信用情報(CIC)の記載例(携帯通信事業者との個別信用購入あっせん契約)】

CICから開示された実際の信用情報を元に、どの様に情報が記録されているかを見てみましょう。

■信用情報の記録される情報と見方

①情報提供元

自身が契約している事業者の情報が記載されています。

見本情報ではNTTドコモから提供されています。

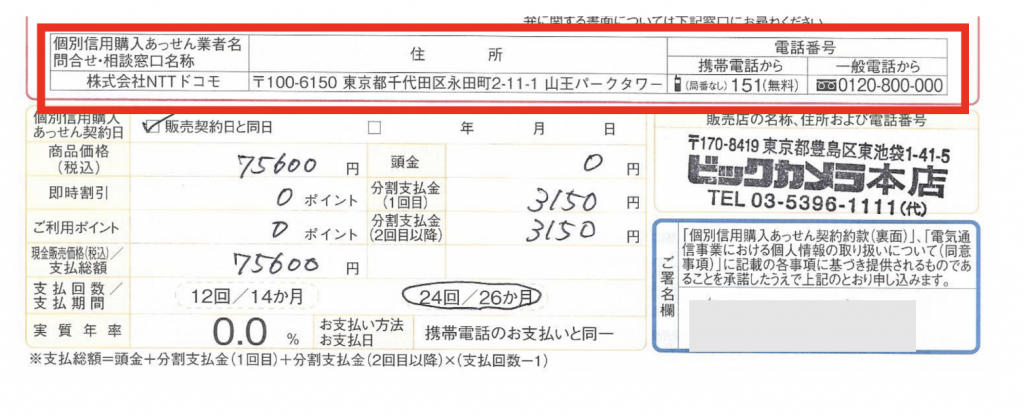

②契約内容

自身の契約内容についての情報が記載されています。

見本情報では98,000円の携帯電話を24回払いで割賦販売契約していることがわかります。

③お支払いの情報

直近の支払情報が記載されています。

見本情報では最後に36,000円の支払いがあり、残債はないことがわかります。

※繰り上げ返済を行ったため、金額が大きくなっています。

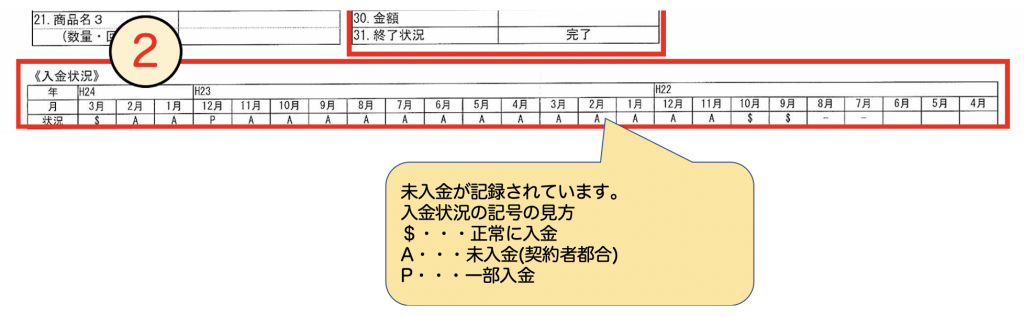

④入金状況

毎月の入金情報が記載されています。

見本情報では遅延なく毎月入金が行われていることがわかります。

($マークが正常に入金されたことを示しています。)

⑤割賦販売法の登録内容

携帯電話機本体の残債内容と年間請求予定額が記載されています。

見本情報ではすべての支払が完了しているため、0千円と表示されています。

なお、分割支払中の場合は、上記画像のように残債が記載されます。

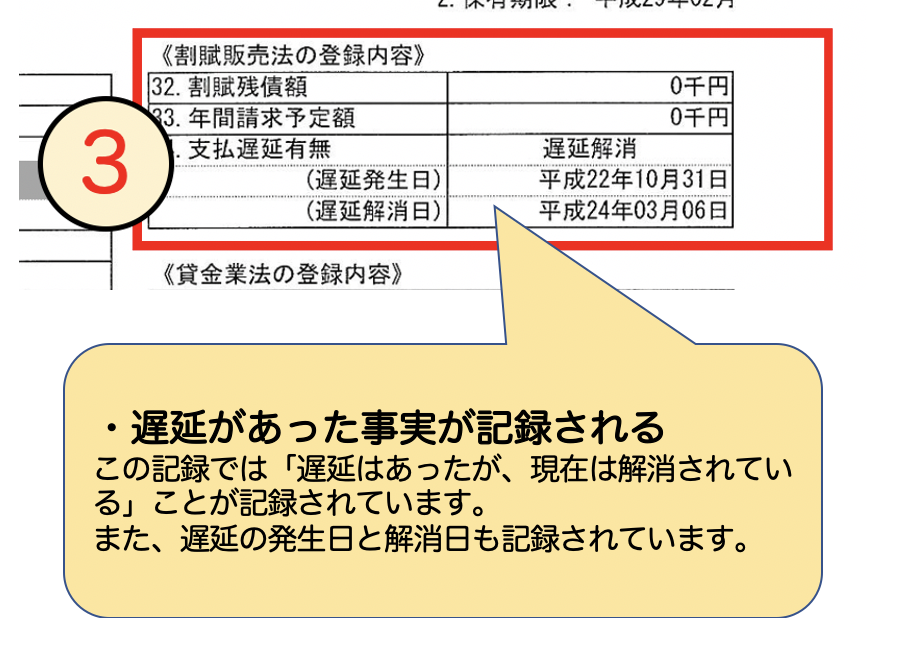

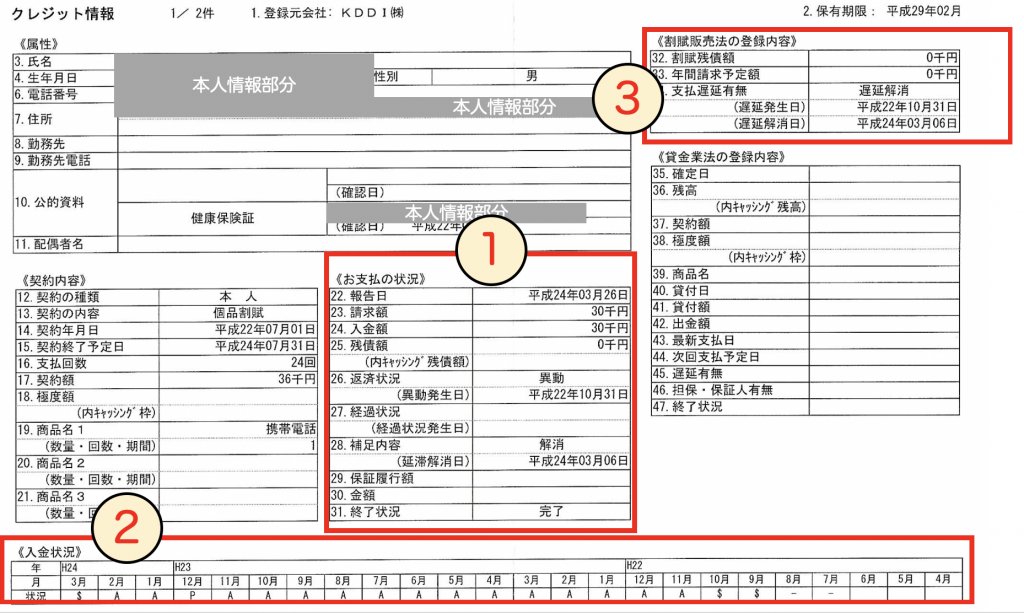

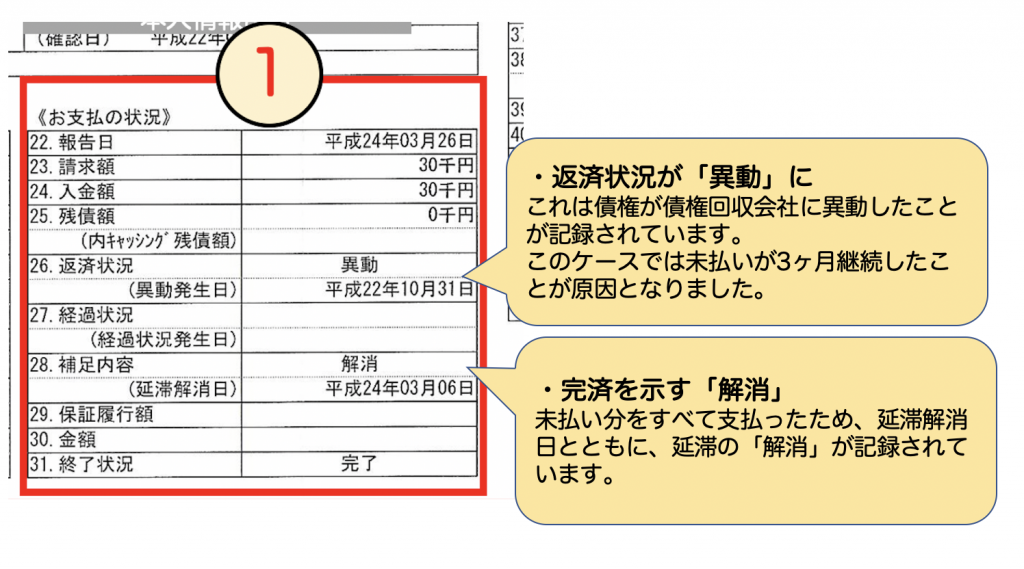

■遅延が記録された信用情報

遅延が記録されると次の箇所に遅延の事実が記載されます。

加盟会社はこの情報を審査の上でネガティブな情報と取ります。

そのため、クレジット・割賦・ローンなどの新規契約審査に通らないなど、金融関連の契約行為に大きな影響を与えます。

①お支払いの状況

②入金状況

③割賦販売法の登録内容