今回は「コンビニエンスストアにおける決済(支払いスピード)」の比較をテーマに、「利用者目線=(お客様)」・「従業員目線」と「システム目線」の3点をもとに、決済スピードの比較をしようと思います。

今回は日本最大手のコンビニエンスストアチェーンの加盟店従業員(コンビニ君)の助言をいただきながら、記事化にこぎつくことができました。

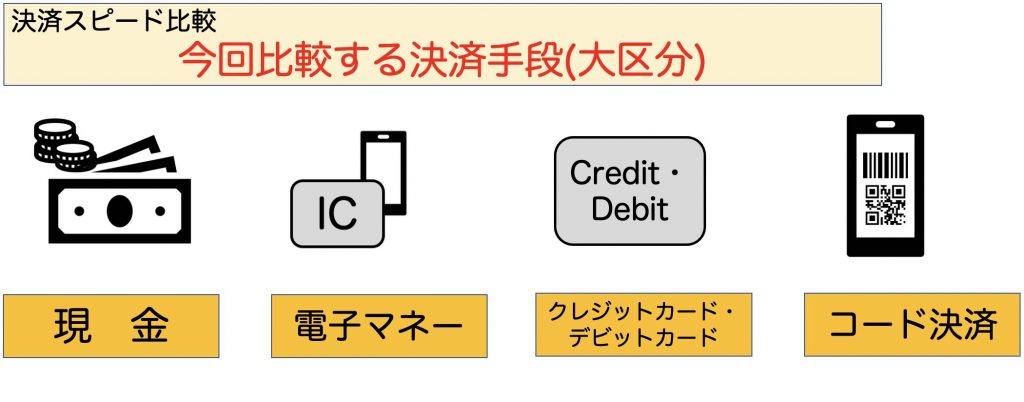

【今回比較する決済手段の種類】

今回比較する決済手段の種類は次の通りです。

・現金

・電子マネー

・クレジットカード、デビットカード

・コード決済

今回ケース店ではチェーン・グループ会社の独自電子マネーもありますが、汎用性の高い決済手段のみを比較の対象とします。

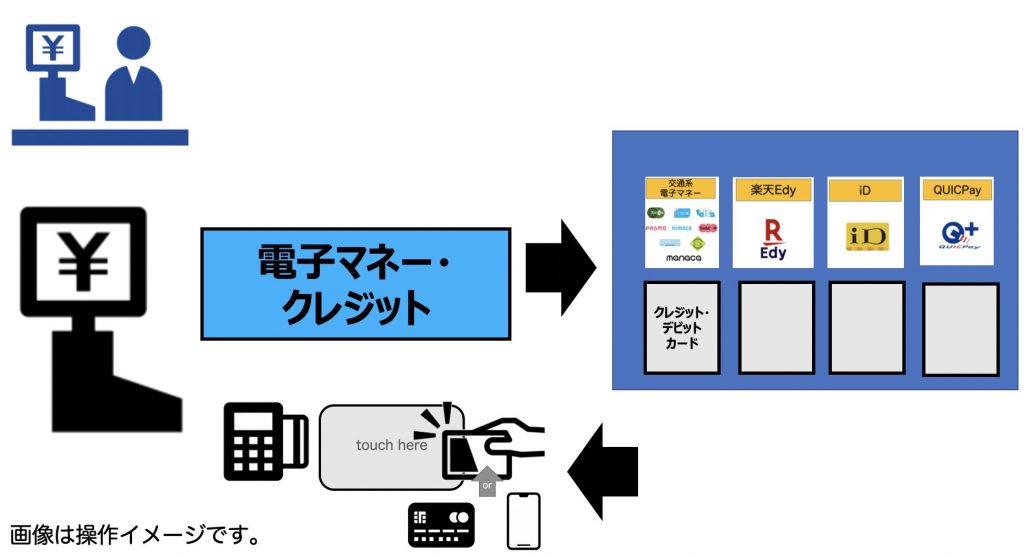

■電子マネー

今回比較する決済手段の中で電子マネーと分類されるのは「交通系電子マネー(Suica,ICOCA,PASMOなど..)」、「楽天Edy」、「iD」や「QUICPay」となります。

主に現金等をチャージして利用する「チャージ型電子マネー」と、発行元から一定の与信枠(利用可能金額[クレジットカードの利用可能額や銀行の残高等])が与えられその範囲内で利用できる「与信型電子マネー」に分かれます。

・支払い方法

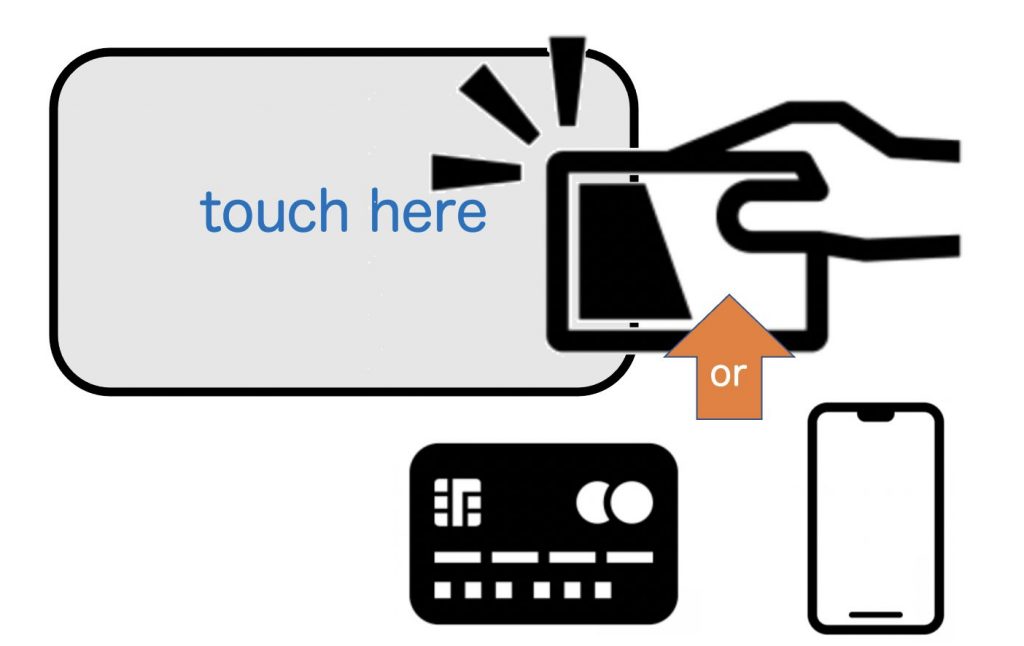

非接触ICカードや対応する携帯電話機を、POSレジのカード読み取り部(R/W装置)にかざすことで決済を行います。

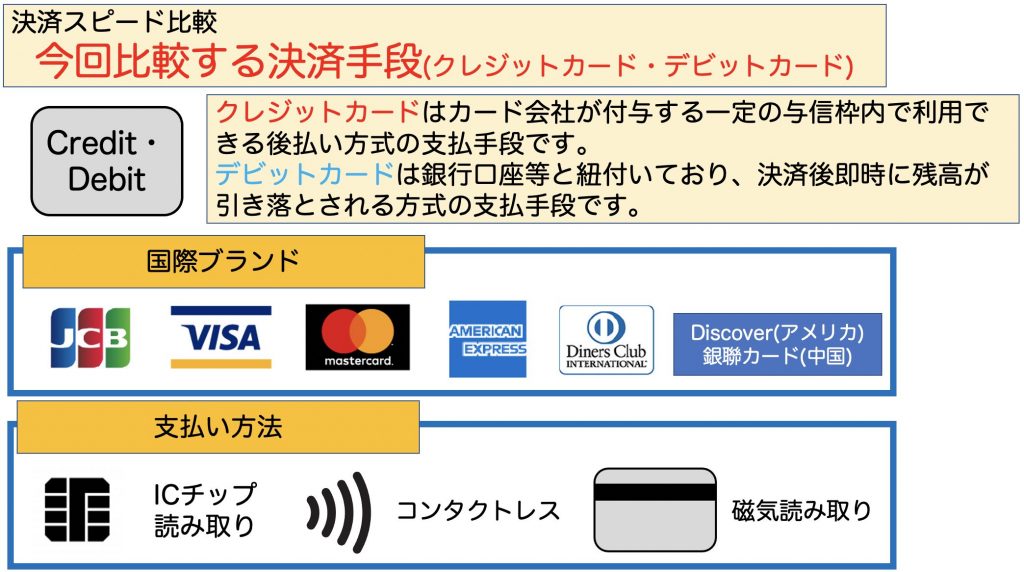

■クレジットカード・デビットカード

続いてクレジットカード・デビットカードと分類されるのは、国際ブランドのロゴマーク(JCB,VISA,MasterCard,AMEXやDiners Club)が表示されているカードです。

クレジットカードは後払い・デビットカードは銀行口座等から即時引き落としされることが特徴です。

・支払い方法

[ICチップ搭載カード]は、カード読み取り機(スマートカードリーダー)に差し込みます。

[コンタクトレス対応カード]はカード読み取り部(R/W装置)にかざします。

[ICチップ非搭載カード]は、従業員にカードを渡し、従業員が磁気カードリーダーにカードをスワイプします。(セルフレジの場合は磁気カードリーダーが備え付けられています。)

いずれかの方法で決済を行います。

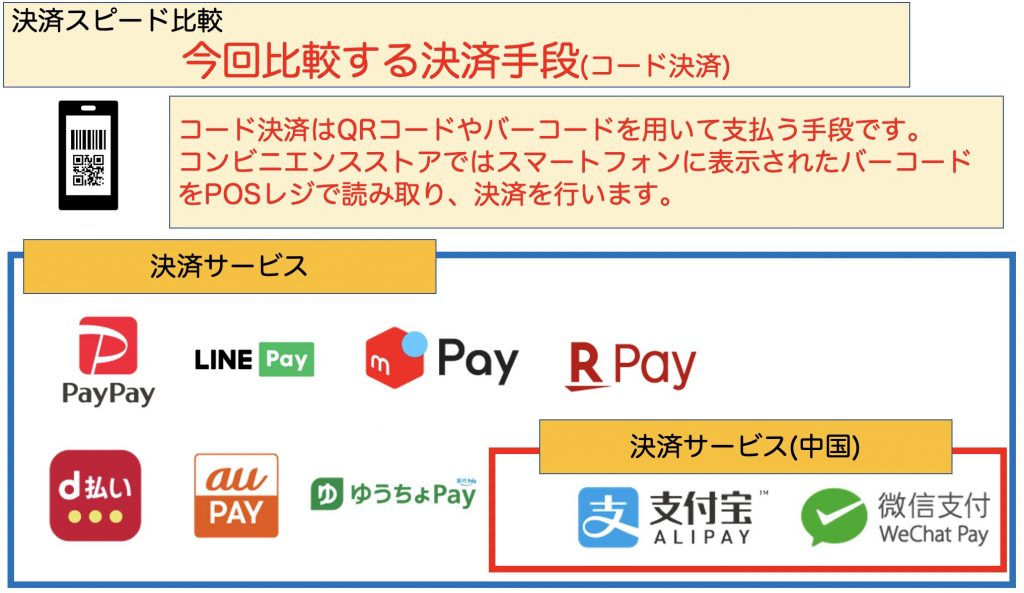

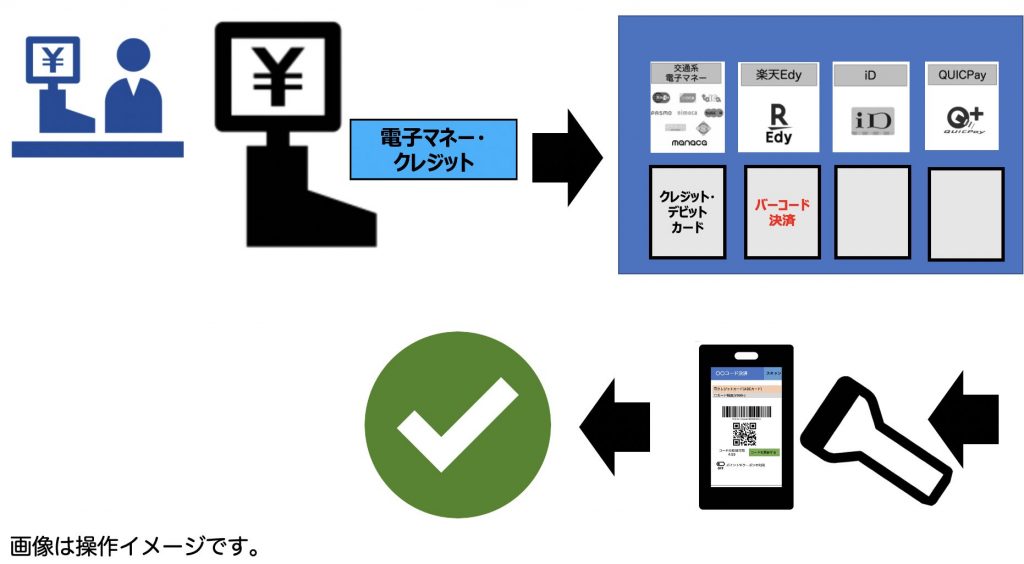

■コード決済

最近何かとなるコード決済です。

詳しい説明は次の記事が参考になります。

・支払い方法

コンビニエンスストアではスマートフォンの画面に表示されているバーコードを従業員が読み取り、決済を行う「ストアスキャン方式」が採用されています。

対比として、店舗に備え付けられているQRコードを利用者(お客様)が読み取る方式は、「ユーザースキャン方式」と言われています。

【決済スピード比較(利用者=お客様視点)】

利用者=お客様の事として表現していきます。

「決済方法の準備タイミング」と「決済方法毎の準備」に焦点をおいてみましょう。

■決済方法の準備タイミング

利用者は様々な方がいますが、お会計時の決済方法を準備するタイミングにも様々なパターンがあります。

具体例として

①お会計前に財布(現金)・カード類・スマートフォンを予め用意している

②お会計中(レジに商品を打ち込んでいる)に財布(現金)・カード類・スマートフォンを用意している

③お会計額が確定してから財布(現金)・カード類・スマートフォンを用意する

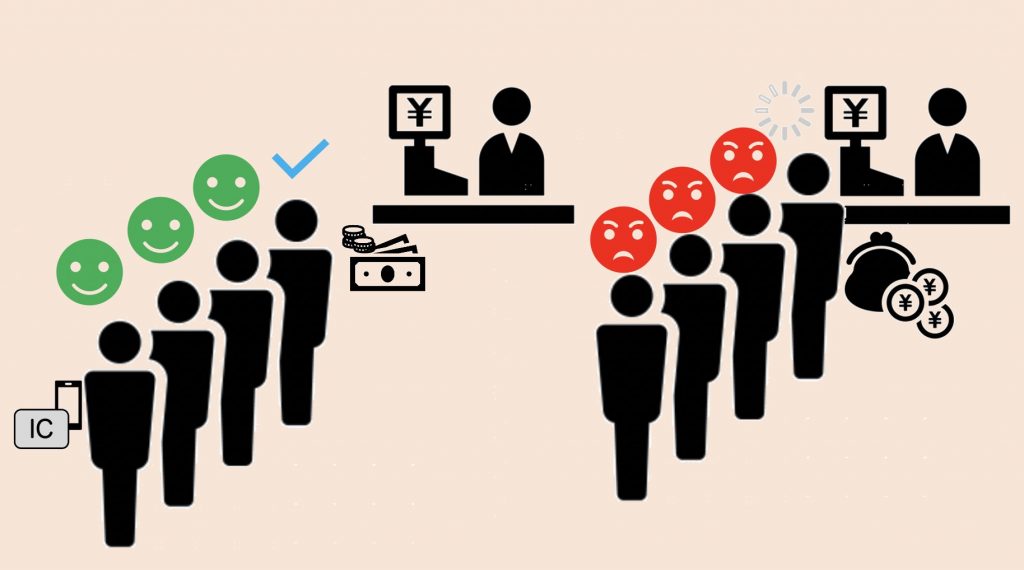

このパターンでは決済スピードの早い順として①>②>③となることが容易に想像できるでしょう。

「③」のパターンは従業員も後ろで並んでいる利用者もイラつく最悪なパターンであります。

何らかの事情があるときは仕方が無いかもしれませんが、準備は早くすることに越したことはありません。

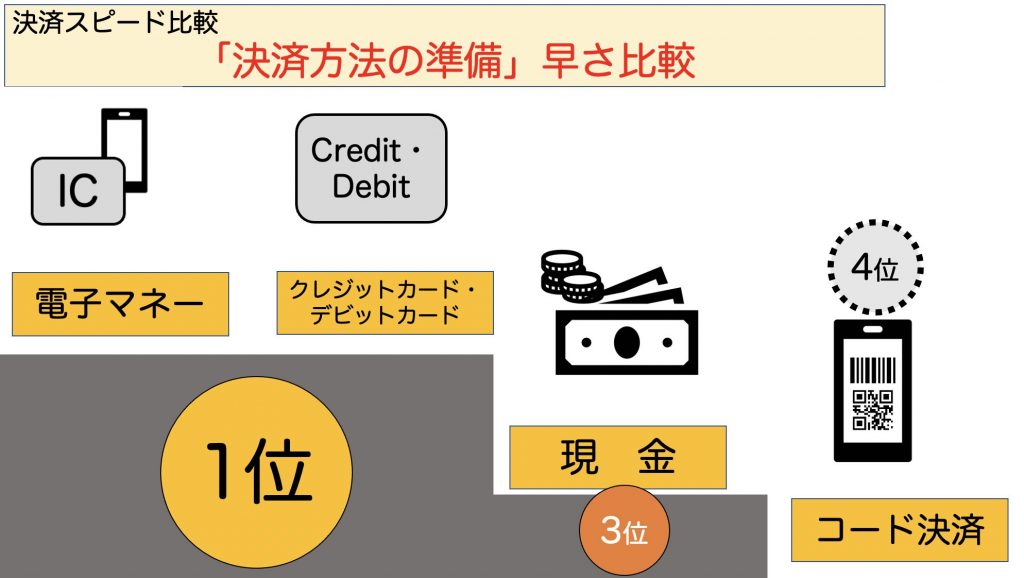

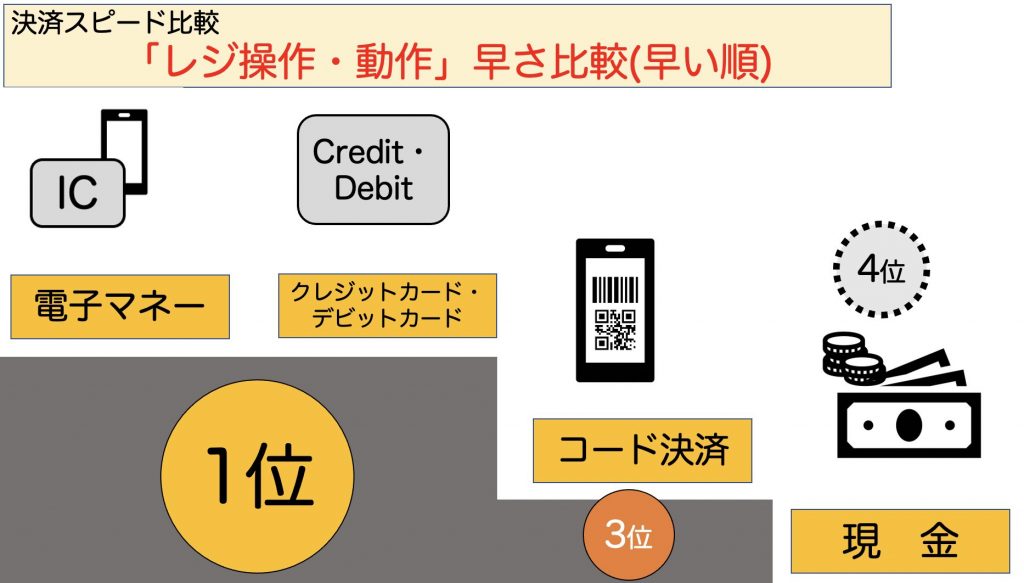

■「決済方法毎の準備」の早さ比較

利用者視点における決済スピード比較を行った際、

早い順に「電子マネー」=「クレジット・デビットカード」>「現金」>「コード決済」となります。

この順番になる理由について、次の通り道筋を立てて説明します。

【1位(同着)】「電子マネー」、「クレジットカード・デビットカード」

「電子マネー」、「クレジット・デビットカード」で支払いする場合の準備として、カードやスマートフォン等を準備します。

精算時は決済端末にかざす・差し込む・スライドさせることで精算が完了します。

スマートフォンでは「パスコード入力」・「指紋認証」・「顔認証」を行う手順が発生するケースがありますが、さほど時間がかからないこともポイントです。

これらのことより「電子マネー」・「クレジット・デビットカード」は「決済方法を準備する」という着目点においては、一番早い方法であると結論づけます。

なお例外として、チャージ型電子マネーにおいて「残高不足」があった場合は、チャージ・差額支払いや支払方法の変更に時間が取られますので、早い決済とは言えなくなります。

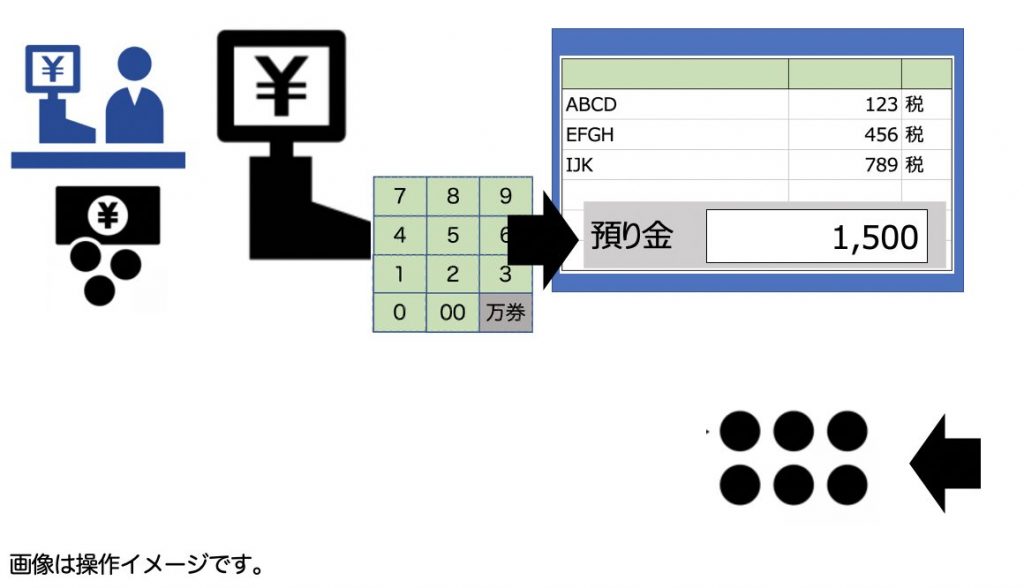

【3位】「現金」

「現金」で支払いする場合の準備として、お財布等を準備します。

お会計時に十分足りる現金を出すことで、精算が完了します。

お財布から現金を出すことに「指紋認証」・「顔認証」・「アプリを開く」などの手順は不要であることに加え、紙幣のみを出す場合は、時間を大きく取られることはありません。

これらのことより「現金」は「決済方法を準備する」という着目点においては「電子マネー」、「クレジット・デビットカード」に次いで早い方法であると結論づけます。

なお例外として、「多量の小銭を含めて精算」を済ませようとした場合や「釣り銭に複数で多量の硬貨を用いる場合」利用者・従業員ともに計数する時間が多くかかります。

【4位】「コード決済」

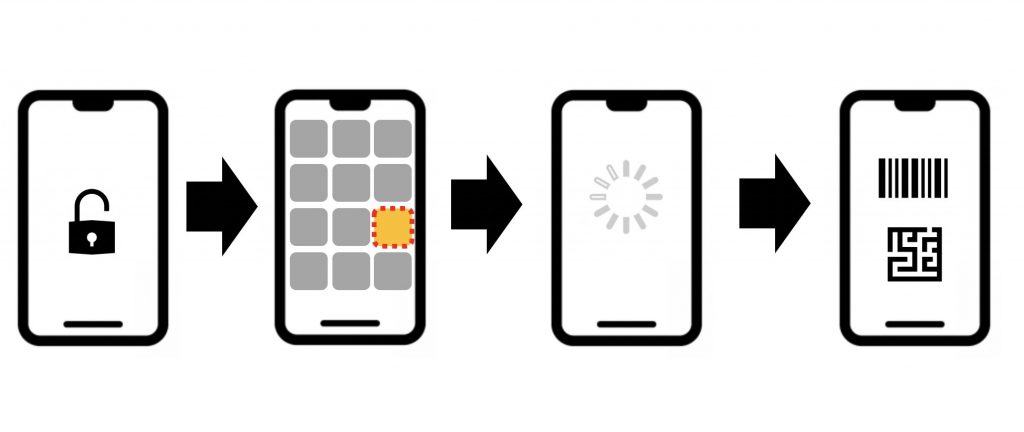

「コード決済」で支払いする場合の準備として、スマートフォンのロック等を解除した上で、利用する決済サービスのアプリを開き「バーコード」を準備します。

利用する決済サービスをアプリ一覧等から探す必要があり、アプリ起動後も「バーコード・QRコード」を取得するための通信を行うことに時間がかかるため、「決済方法の準備」という着眼点においては、一番遅い・一番煩雑であることより、今回の比較では一番遅いと結論づけます。

また、特記しておきたい点として、決済アプリのアップデートを怠っていたことによる、強制的なアプリアップデートが必要となる場合・アップデート後に強制ログアウトされていることによる再認証が必要なこともあり、煩雑という点についての評価は不変です。

【決済スピード比較(従業員視点)】

従業員=レジ担当者の事として表現していきます。

決済方法毎に従業員の行う操作や動作を基に、決済スピードを比較していきます。

従業員視点における決済スピードの比較をした際、

早い順に「電子マネー」=「クレジット・デビットカード」>「コード決済」>「現金」となります。

この順番になる理由について、次の通り道筋を立てて説明していきます。

【1位(同着)】「電子マネー」、「クレジットカード・デビットカード」

「電子マネー」、「クレジット・デビットカード」で支払いを受ける場合の準備として、会計金額確定後にレジ操作を行います。(2操作程度)

レジ操作を行ったあとは、利用者がカードやスマートフォン等を決済端末にかざすなどの動作を完了することを待てば良いためです。

レジ操作のみで済むため、従業員視点からも一番早い決済方法であると結論づけます。

【3位】「コード決済」

「コード決済」で支払いを受ける場合の準備として、会計金額確定後にレジ操作(2操作程度)とバーコードスキャンを行います。

利用者がバーコードをスムーズに提示してもらうことにより、比較的早い決済方法であります。

手順は「電子マネー」・「クレジットカード・デビットカード」の場合と比べ、「バーコードスキャン」が加わるため、「電子マネー」・「クレジットカード・デビットカード」に次いで早い決済方法であると結論づけます。

【4位】「現金」

「現金」で支払いを受ける場合は、利用者から現金を渡し受けましたら、会計金額確定後に「預り金」を計数の上、レジに打ち込みます。

また、お釣りが発生する場合はドロアー(現金収納箱)から準備を行い、お釣りを返却します。

これらのことより、操作・動作が多い現金支払いは一番遅い決済方法であると結論づけます。

また特記しておきたい点として、「現金」はトラブルが多いことが挙げられます。

「預り金の勘違い(利用者・従業員ともに)」・「お釣りの渡し間違え・忘れ」などが発生した場合、金額の大小にもよりますが、「レジ内現金の点検(誤差量確認)」や「防犯カメラによる確認」を行う場合があり、究明まで従業員・利用者ともに時間を多く取られ・互いに疲弊してしまいます。

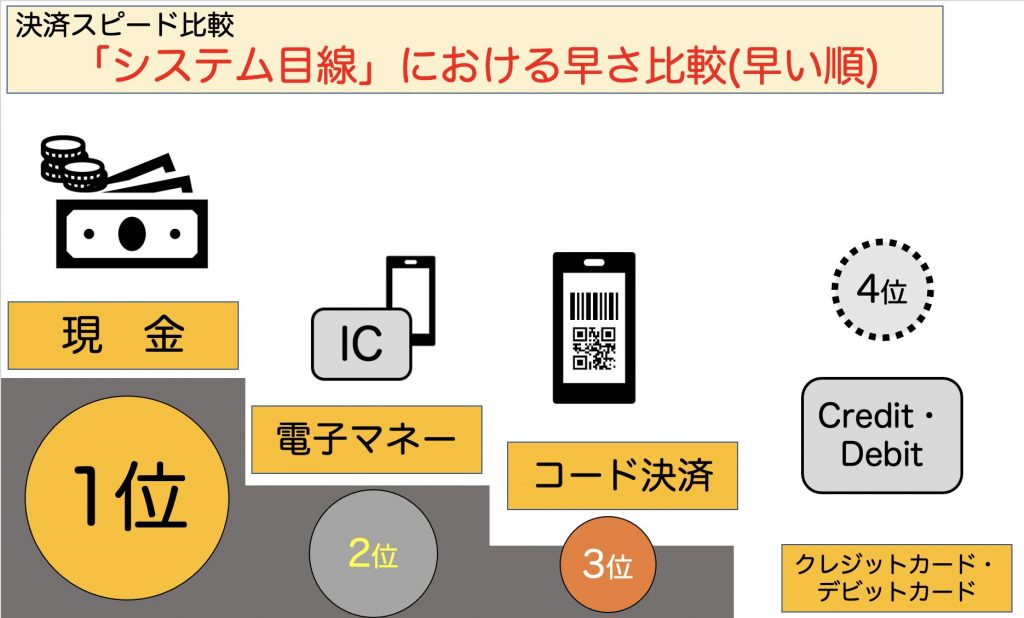

【決済スピード比較(システム目線)】

少しツウ(通)な話となりますが、システム目線における決済スピードについても、比較してみようと思います。

一部、推測が含まれることをご了承ください。

システム目線とは、POSレジスターが決済トリガー操作(カードを読み取る・バーコードを読み取る)の後に、決済が承認され、従業員や利用者が決済承認を確認できるまでの動作を指します。

すなわちPOSレジスターから決済管理システムまでの区間のことを指します。

システム目線における決済スピードの比較をした際、

早い順に「現金」>「電子マネー」>「コード決済」>「クレジット・デビットカード」となります。

この順番になる理由について、次の通り道筋を立てていきます。

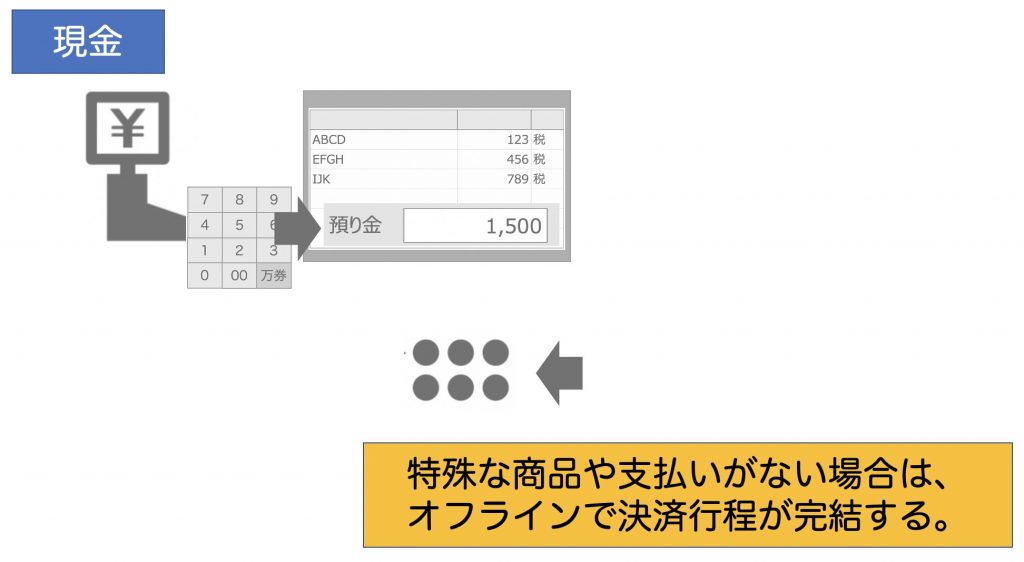

【1位】「現金」

「現金」の取り扱いをPOSレジスターに入力した場合、特殊な商品・支払い※が含まれていない場合、釣り銭の計算をPOSが行うのみで、通信等を行わないオフライン下で決済が完了します。

特殊な処理などもなく通信も行わないことにより、即時で会計処理が完了します。

これらのことよりシステム目線における決済処理スピードにおいて、一番早いとしました。

【2位】「電子マネー」

「電子マネー」の取り扱いをPOSレジスターに入力し、カードやスマートフォン等を決済端末が読み取った場合、次の行程が行われます。(簡易的な表記をしています。)

「カード読み取り」→「残高・与信枠確認」→「残高・与信枠引き去り」→「不足ない場合は決済完了」=「電子マネー媒体に取引記録(取引の記録は利用者が参照できるかは別として、電子マネー媒体に保存されます。)

一連の流れは状況に応じてオンライン・オフライン下で行われます。

※決済エラー例

・残高、与信枠不足

・システムエラー(障害時等)

・カードタッチ時間不足

また、今回のケースとなるチェーン店においての「電子マネー毎」の決済処理スピードは次の通りです。

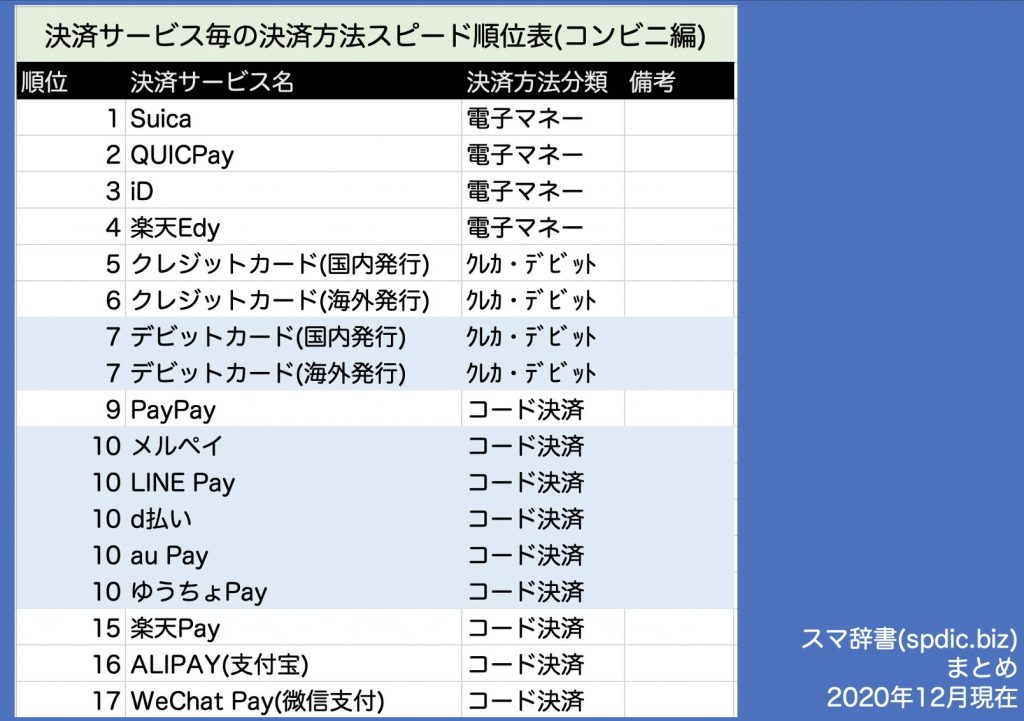

早い順から「交通系電子マネー」>「QUICPay」>「iD」>「楽天Edy」です。

特記するべき点は3点あります。

特記①「爆速決済処理Suica」

チャージ型電子マネーの代表である「交通系電子マネー(Suica・ICOCAやPASMO)」はオフラインで取引が完了することや・交通系電子マネーの特徴である短時間での処理に対応していることから、爆速で取引が完了します。

特記②「QUICPay内の与信枠を活用したオフライン取引」

「QUICPay」においても、クレジットカードに紐付かれている場合は、カード内に最大で3万円分の与信枠が与えられ・記録されており、残与信枠を超えない範囲においてはオフラインで取引が完了します。

QUICPayの与信枠管理については次の記事が参考になります。

QUICPayとは? (クイックペイ)

【概要】 QUICPayとは日本国内で発行・利用されている非接触決済手段です。カードまたは携帯電話機に搭載されているタイプの2つがあります。株式会社JCBが運営し、同社ま…

特記③「カード等をしっかりかざさないでも取引が成立するケース」

稀に電子マネー媒体(カード・スマートフォン等)を規定時間かざさずに、商品だけ持っていかれる利用者がいます。

この場合、POSレジスターや決済端末は再タッチ指示を行い、次の会計処理に移行することができません。

ただし、再タッチされずとも強制的に取引が成立するケースがあります。

推測ではありますが、「電子マネーの種類」と「カード番号」を決済端末が読み取ることに成功した場合、「決済端末」が「決済サービス拠点」に対し、保有している情報を基に照会を行い、十分な残高や与信枠がある場合に限り、「決済サービス拠点経由」で残高引去り処理を行うケースであると考えられます。

この場合は、次回のカード利用時に残高・与信枠等の整合性を取る処理を行うものと推測されます。

ただし、この処理はPOSレジスターや決済端末を一時的に利用できなくなるだけでなく、未収の原因となるため、利用者は決済が完了した表示や音を確認するまでは、しっかりとカードをかざすことを前提に利用する必要があります。

これらのことよりシステム目線における決済処理スピードにおいて、2番目に早いとしました。

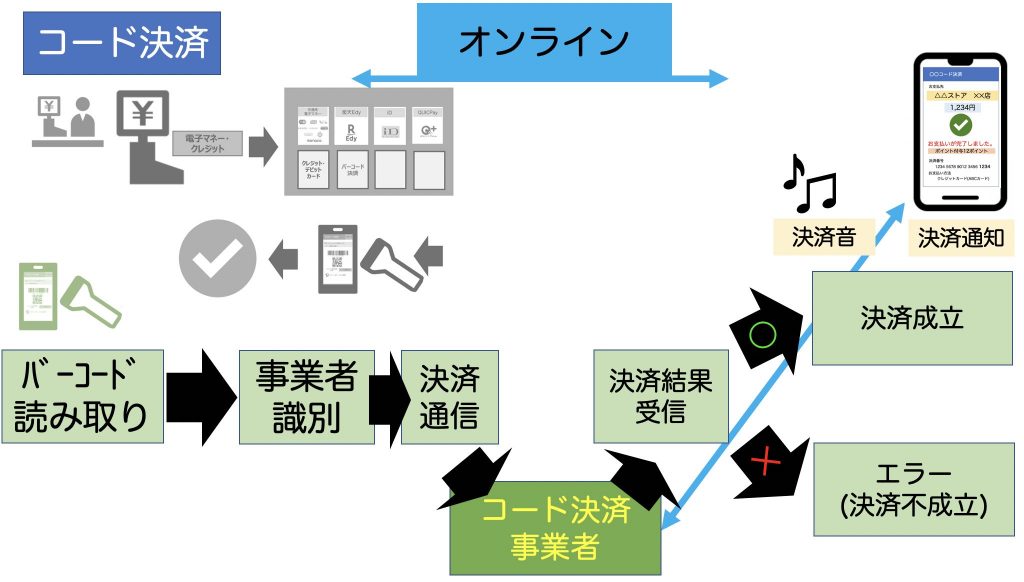

【3位】「コード決済」

「コード決済」の取り扱いをPOSレジスターに入力し、POSレジスターにてバーコードを読み取った場合、次の行程が行われます。(簡易的な表記をしています。)

「バーコード読み取り」→「なんらかの定点でコード決済事業者識別」→「コード決済事業者に対し扱い金額決済可否問い合わせ」→「POSレジスターにて決済結果返信電文受信」→「決済済みの場合、決済完了」

一連の行程はオンラインにて行われます。

※決済エラー例

・残高、紐付けカード与信枠不足

・バーコード(ワンタイムトークン)期限切れ

・システムエラー(障害等)

また、今回のケースとなるチェーン店においての「電子マネー毎」の決済処理スピード(決済結果レスポンス)は次の通りです。

早い順から、PayPay>メルペイ=LINE Pay=d払い=au Pay=ゆうちょPay>楽天Pay>ALIPAY>WeChat Payです。

特記するべき点は2点あります。

特記①「障害が多い」

他の決済方法と比べてコード決済は利用不能・不安定となる障害が2020年の1年間でも複数回発生しています。

原因として「決済事業者システム障害(AWS障害、事業者内障害、処理能力超過」・「接続点窓口事業者(ゲートウェイサービス)における障害」・「小売店本部におけるネットワーク設定ミス」などがありました。

まだサービススタートや導入開始から日が浅いこともありますから、今後の改善に期待したいところです。

特記②「ピークタイムの決済が遅い」

一部コード決済サービスにおいて、ピークタイムの決済処理に時間がかかるケースがあります。

これはコード決済事業者の処理能力に問題があるものと推測されます。

実体験として聞く話では、平日昼食時間帯において決済処理完了時間が長いなどが挙がっています。(特に楽天Pay)

これらのことよりシステム目線における決済処理スピードにおいて、3番目に早いとしました。

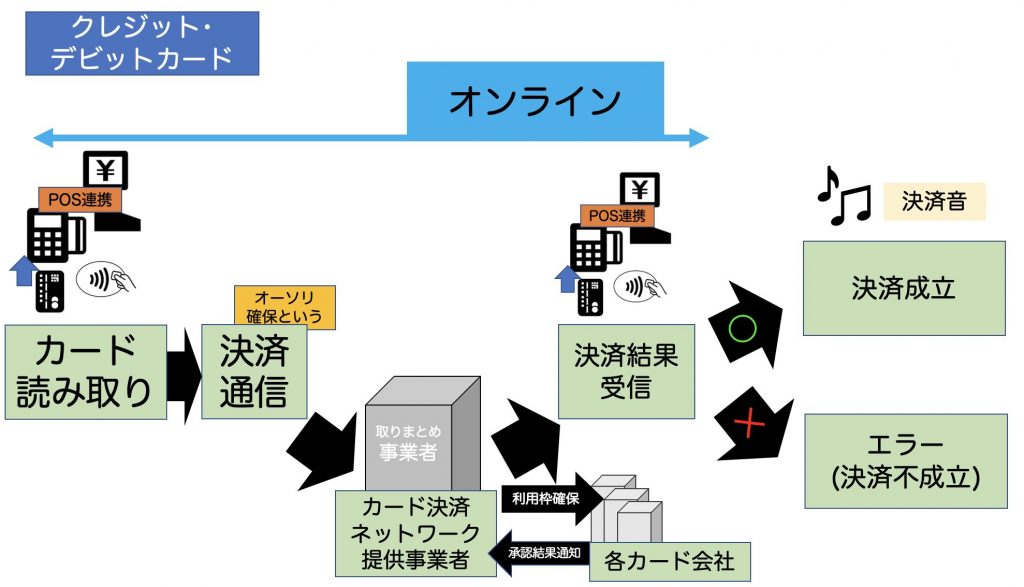

【4位】「クレジットカード・デビットカード」

「クレジットカード・デビットカード」の取り扱いをPOSレジスターに入力し、カードやスマートフォン等(コンタクトレス)を決済端末が読み取った場合、次の行程が行われます。(簡易的な表記をしています。)

「カード読み取り」→「クレジットカード決済ネットワーク提供事業者経由で決済可否判定・枠確保」→「決済可能・枠確保完了の場合は決済完了」

一連の行程はオンラインで行われます。

※決済エラー例

・残高、与信枠不足

・システムエラー(障害時等)

・カード読み取りエラー(磁気・ICチップ読み取り不良・処理中抜き取りなど)

また、今回のケースとなるチェーン店においての「カードの種類」においての決済処理スピード(決済結果レスポンス)は次の通りです。

クレジットカード>デビットカード=海外発行カード

特記するべき点は2点あります。

特記①「カードが原因である決済不可が多い」

クレジットカード・デビットカード問わずカードが原因である決済不可が多くあります。

決済不可の主な理由次の通りです。

・(磁気カード)磁気不良

・(ICチップ搭載カード)ICチップ不良(腐食や接点不良)

・何らかの理由によるカード利用制限(利用枠超過・停止処置など)

この通りカードが原因(故障・契約上)の決済不可となるケースが多々あることがおわかりいただけましたでしょうか?

特記②「障害がやや多い」

事前予告なくカード決済が一切できなくなるような障害が稀に発生します。

多くは「クレジットカード決済ネットワーク提供事業者」のシステムトラブルが原因となります。

特記③「決済端末においての処理に時間がかかる」

コンビニエンスストアだけでなく、クレジット・デビットカード決済を取り扱っている事業者では「カード情報の非保持化」や「カード・会員情報を安全に取り扱う新基準(PCI DSS)」に準拠する必要があり、POSレジスターから独立した決済端末が必要となりました。

=====

(以前は?)

従来はクレジットカードを従業員に渡し、POSレジ備え付けの磁気スキャナで読み取る方式でした。

POSレジスター搭載の機能のひとつとして、決済端末(CAT)同等の機能が備わっていました。

=====

今回のケースであるチェーン店では、PCI DSSに準拠するために、POSレジスターから独立した決済端末(CAT端末)を導入しました。

このことにより、決済端末においての処理に時間がかかるようになりました。

主に「ICチップ」の読み取りは「磁気カード」の読み取りと比べ、カードと決済端末間のやりとりには暗号化された鍵で通信するなどのルールが厳格化されていることより、時間が多くかかります。

また、ICチップ搭載のカードでは磁気読み取りによるカード利用が制限されているため、ICチップ故障時はそのカードが利用できないという弊害もあります。

カード利用の安全性を高めることに必要不可欠な処置でありますが、時間が多く掛かってしまうことは残念なことでもあります。

この欠点をカバーする「コード決済」経由のカード利用も拡大していることが現実です。

これらのことよりシステム目線における決済処理スピードにおいて、一番遅いという結果としました。

【総論】

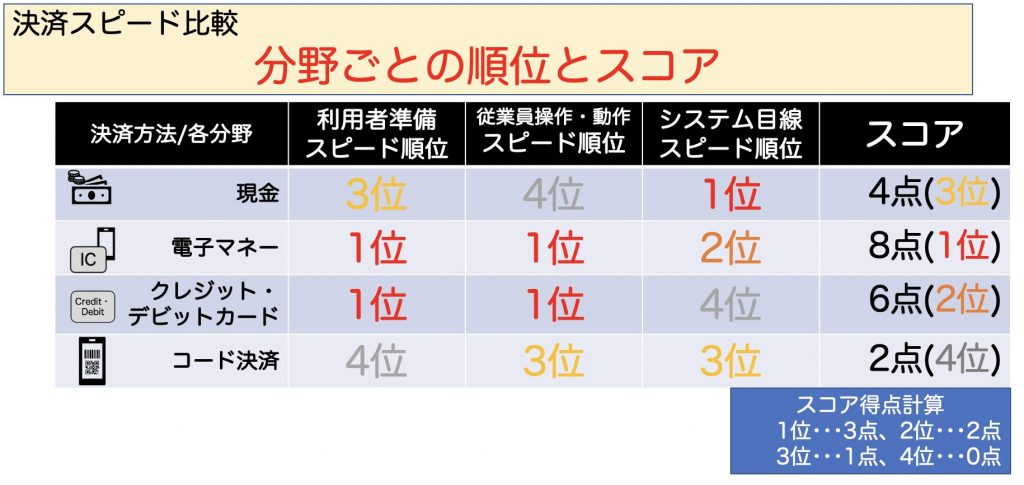

■分野ごとの順位とスコア

さて、総合的に判断して、どの決済方法が早いのかを検証した結果、次の順番となりました。

「電子マネー」>「クレジット・デビットカード」>「現金」>「コード決済」

「電子マネー」が一番早く決済することができます。

電子マネーはカードやスマートフォンをかざすのみで決済が完了することや、レジにおける決済処理時間にかかる時間が短いことにより、他の決済方法と比べ大きくリードしました。

残念ながら最下位となった「コード決済」は「電子マネー」や「クレジット・デビットカード」と比べ、「利用者が操作する行程」に時間が多く取られてしまうことが敗因に挙げられます。

この点に関しては「電子マネー」や「クレジット・デビットカード」と異なり、改善が難しい箇所であります。

ただし、クレジットカードを出さずにカード請求となる決済が可能なこと・目玉キャンペーンが多いことや・小規模から大規模問わず多々の店舗で利用できる点では、利便性が他の決済方法と劣るということはないでしょう。

中間点の「クレジット・デビットカード」や「現金」については、決済スピードとして「電子マネー」より劣りますが、十分実用的な決済方法であることには変わりありません。

今回の決済方法スピードは「エラーがない」ことが前提で順位をつけています。

決済方法スピードも大事ですが、円滑な買い物をしたいと思うのであれば、お財布・カード類やスマートフォンを会計前や計算中に準備すると行った心がけをすることが一番大事であると思います。

また、チャージ型電子マネーの場合は、残高不足にならないよう、十分な額をチャージしておくことや、残高不足が想定される場合は、チャージや不足額を現金で支払う準備や事前に申告することも円滑な買い物には欠かせないでしょう。

■決済サービス毎の決済方法スピード順位表

番外編となりますが、決済サービス毎のスピード順位を表にまとめました。

以上、キャッシュレス決済スピード比較(非接触IC・バーコード・クレジットカード・コンタクトレス)【コンビニ編】のまとめとさせていただきます。

お読みいただき、誠にありがとうございました。